Die Geschichte der Schweizer Sozialversicherungen

Betrachtet man das Schweizer Sozialversicherungsmodell im Jahr 2023 im internationalen Vergleich, schneidet es durchwegs sehr gut ab – historisch gesehen war dies allerdings bei Weitem nicht immer der Fall.

Bis weit hinein ins 20. Jahrhundert gab es in der Schweiz sozialpolitisch grossen Aufholbedarf – selbst in wichtigen Bereichen wie der flächendeckenden Unfall-, Kranken- oder Arbeitslosenversicherung. Auch das bekannte 3-Säulen-Prinzip zur Altersvorsorge, auf das die Schweiz heute sehr stolz sein kann, ist eine historisch betrachtet relativ neue Entwicklung, der zunächst etliche Steine in den Weg gelegt wurden.

Der folgende Artikel soll einen Überblick über die Entwicklung und Geschichte der Schweizer Sozialversicherungen geben und veranschaulichen, welche Gründe und Ursachen dafür verantwortlich zeichneten, dass die Schweizer Sozialpolitik in den letzten eineinhalb Jahrhunderten vom ehemals säumigen Nachzügler zum selbstbewussten internationalen Vorreiter in Sozialfragen wurde.

Einführung: Das Schweizer 3-Säulen-Prinzip einfach erklärt

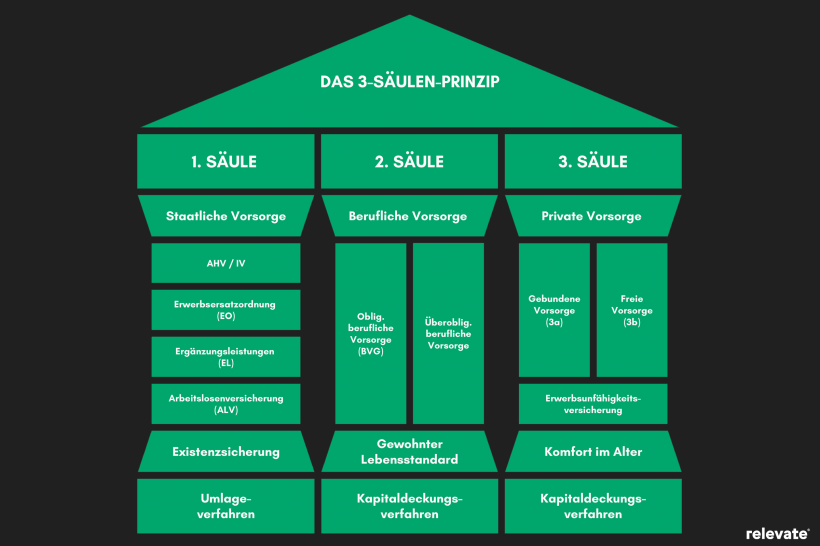

Das 3-Säulen-Modell ist eines der wichtigsten Standbeine des Schweizer Versicherungssystems und befasst sich mit dem wichtigen Thema der Altersvorsorge. Das Grundprinzip des 3-Säulen-Prinzips besteht dabei darin, die Versicherungsleistung auf drei Träger – die namensgebenden Säulen – aufzuteilen:

1. Säule: AHV & IV

Bei der AHV (für: Alters- und Hinterlassenenversicherung) handelt es sich um eine staatliche Altersrente, die dem Ziel der Existenzsicherung im Rentenalter dient. Die 1. Säule umfasst zudem die IV (Invalidenversicherung), die bei frühzeitiger Erwerbsunfähigkeit – beispielsweise durch Behinderungen oder durch unfallsbedingt erworbene Arbeitsunfähigkeit – zum Tragen kommt. Sie regelt überdies die gesetzlichen Ergänzungsleistungen (EL) zur Existenzsicherung sowie die Zahlungen im Rahmen der Arbeitslosenversicherung (ALV).

2. Säule: Obligatorische und überobligatorische berufliche Vorsorge

Die 2. Säule erweitert die finanziellen Leistungen zur Altersvorsorge des Staates um die finanziellen Leistungen der Pensionskassen. Sie finanziert sich aus prozentual am Einkommen berechneten Beiträgen, die paritätisch vom Arbeitnehmenden und Arbeitgebenden geleistet werden, und soll die Rentenlücke zwischen den Leistungen der 1. Säule und dem bisherigen Einkommen der Rentner schliessen, sodass der gewohnte Lebensstandard auch nach Pensionsantritt beibehalten werden kann.

Das Gesetz schreibt einen minimalen Lohnbereich vor, in welchem für Arbeitnehmende in der zweiten Säule gespart werden muss. Über den obligatorischen Anteil hinaus können freiwillige Zusatzbeiträge eingezahlt werden, um den letztendlichen Rentenbezug aus der 2. Säule auszubauen.

3. Säule: Private Vorsorge

Neben den obligatorischen ersten beiden Säulen gibt es in der Schweiz noch die freiwillige 3. Säule der privaten Vorsorge. Sie soll all jenen, die während ihrer Erwerbstätigkeit Beiträge an entsprechende private Vorsorgedienstleister entrichten, zusätzlichen Schutz und Komfort im Rentenalter bieten.

Die 3. Säule teilt sich dabei in die gebundene Vorsorge (3a) und in die freie Vorsorge (3b) auf. Während die Säule 3a an bestimmte Bedingungen gebunden ist, im Gegenzug allerdings auch Vorteile wie besondere Steuerbegünstigungen mit sich bringt, bietet die Säule 3b mehr Flexibilität und individuell anpassbare private Spar-, Anlage- und Versicherungsformen.

Unter gewissen Umständen kann der angesparte Vorsorgebetrag der 3. Säule schon vor Antritt der Rente ausbezahlt werden, beispielsweise zur Finanzierung von Wohneigentum, als finanzielle Starthilfe bei Antritt der Selbständigkeit oder bei einer definitiven Abwanderung in ein Nicht-EU/EFTA-Land.

Neben den umfangreichen Regelungen der säulen-basierten Altersvorsorge, beinhaltet das Schweizer Sozialsystem heutzutage ein Obligatorium an Versicherungen sowie staatlich reglementierte Zusatzleistungen, darunter vornehmlich:

Unfall- und Krankenversicherung.

Arbeitslosenversicherung und Erwerbsersatzordnung (EO).

Gesetzlich zugesicherte Ersatzleistungen.

Staatliche Familienunterstützung.

Werfen wir nun einen Blick auf die historischen Entwicklungen, die zur Entwicklung des modernen Schweizer Sozialsystems geführt haben.

Soziale Sicherheit in der Schweiz vor dem 20. Jahrhundert

Die Schweizer Sozialversicherungen und der gesetzlich festgelegte finanzielle Schutz, den sie gewährleisten, sind aus der heutigen Zeit nicht mehr wegzudenken – bis weit ins 19. Jahrhundert hinein fusste soziale Sicherheit jedoch zum allergrössten Teil auf der Absicherung, die durch die eigene Familie sowie die freiwillige Unterstützung von Freunden, Bekannten, der Kirche sowie genossen- und gewerkschaftlichen Hilfskassen gewährleistet werden konnte.

Sozialpolitische Massnahmen des Staates im Zuge der damals bestehenden und mehrheitlich aus Spenden finanzierten Fürsorgegesetze griffen indessen zum einen nur in bestimmten Fällen und fielen zum anderen prinzipiell niedrig aus. Die ersten Überlegungen zur Etablierung von effektiven Unterstützungsleistungen für Arme, Alte und Kranke auf Bundesebene kamen erstmals in der zweiten Hälfte des 19. Jahrhunderts auf.

Die Zeit vor dem 20. Jahrhundert war in der Schweiz von grossen Veränderungen geprägt. Auf politischer Ebene wurde das Land 1848 zum Bundesstaat, was auch erstmals zur Etablierung des Landes als einheitlicher Wirtschaftsraum führte.

Befeuert durch diese Entwicklungen waren auf sozialer Ebene vor allem die Auswirkungen der fortschreitenden Industrialisierung zu spüren. Fabriken mit modernen Maschinen, die vornehmlich in den urbanen Wirtschaftszentren angesiedelt waren, ersetzten nach und nach traditionelle Handwerksberufe und sorgten dafür, dass sich das Arbeitsleben der Bevölkerung immer weiter vom Land in die Stadt verlegte.

Die daraus resultierende Mobilisierung bedeutete für viele Arbeiter:innen und Familien die Loslösung aus lange etablierten, unterstützenden Dorfgemeinschaften und somit auch die zunehmende Eigenverantwortung in Notsituationen. Hinzu kam die starke Abhängigkeit von Arbeitgebern, deren Gunst oft alleine entschied, wer Einkommen – mitunter sogar Unterkunft – hatte und wer nicht. Die Folge war eine nie dagewesene Armutsbedrohung, die sich durch breite Schichten der Bevölkerung zog.

In Anbetracht dieses beunruhigenden demografischen Wandels widmete man sich um 1850 erstmals der „sozialen Frage“. Hatte man Armut bis dahin in vielen Fällen als selbstverschuldet und die Betroffenen deshalb keiner Hilfe wert betrachtet, setzte sich spätestens mit Einsetzen der Wirtschaftskrise um 1870 der Gedanke des Staates als Repräsentant der Gesamtinteressen durch, der für alle Bürger Verantwortung übernehmen muss. Somit wurde der Ruf nach einer umfassenden Sozialreform zum Schutz sozial Benachteiligter – insbesondere auch altersbedingt Armutsgefährdeter – progressiv lauter.

Die Kinderschuhe der modernen Sozialversicherung

Den Beginn der angedachten Sozialreform machte 1877 das sogenannte Fabrikgesetz, das erstmals in die Vertragsfreiheit der Schweizer Arbeitgeber eingriff und erste Arbeitsschutzbestimmungen gesetzlich festlegte. So wurden etwa Kinder-, Nacht- und Sonntagsarbeit verboten, eine maximale tägliche Normarbeitszeit von elf Stunden vorgeschrieben und der erste Mutterschutz etabliert, während Arbeitgeber nun für Unfälle am Arbeitsplatz haftbar gemacht werden konnten. Das Schweizer Gesetz wurde international als fortschrittlich gelobt.

Den Grundstein des modernen Sozialversicherungssystems legte jedoch das Deutsche Reich in den 1880ern, genauer zwischen 1883 und 1889. Das neue dortige Versicherungssystem, das Leistungen per Rechtsanspruch und unabhängig vom individuellen Bedarf zusicherte, fand schnell auch in der Schweiz Anklang – es sollten allerdings noch einige Jahrzehnte vergehen, bis es auch hier gesetzlich verankert wurde.

Um zunächst die Voraussetzungen für ein derartiges System zu schaffen, mussten in der Schweiz entsprechende Verfassungsgrundlagen beschlossen werden. In einem ersten Schritt wurde dem Bund deshalb durch eine Volksabstimmung im Oktober 1890 die Kompetenz für die Festsetzung einer obligatorischen Unfall- und Krankenversicherung zugesprochen.

Die Anfänge des Schweizer Sozialsystems (1900 bis 1924)

Die Lex Forrer und der Beginn des Obligatoriums

Im Jahr 1900 war es so weit und die Kompetenz zur Gesetzgebung mündete in den ersten tatsächlichen Gesetzesentwurf zur neuen Schweizer Kranken- und Unfallversicherung – der Lex Forrer, benannt nach Ludwig Forrer, der sich passioniert für die Einführung einer Sozialversicherung für die Schweiz einsetzt. Neben Zahlungen im Krankheits- oder Sterbefall sowie Leistungen für Wöchnerinnen, sah der Entwurf im Rahmen der zugehörigen Unfall- und Militärversicherung auch eine Invaliden- und Hinterlassenenrente vor.

Trotz Absegnung des Entwurfes von allen Parteien sowie den Wirtschaftsverbänden scheiterte die Abstimmung an der Urne und wurde von rund 70 Prozent der Wählenden abgelehnt. Immerhin die Militärversicherung wurde bereits ein Jahr später doch noch verabschiedet und im Folgejahr, 1902, in Kraft gesetzt.

Damit war der initiale Meilenstein in der Geschichte der Schweizer Sozialversicherungen erreicht – die Einführung einer obligatorischen Sozialversicherung für Soldaten, die sie gegen Unfälle und Krankheit absicherte, ihnen im Bedarfsfall eine Invalidenrente zusicherte oder ihren Angehörigen Sterbegeld sowie eine Hinterlassenenpension auszahlte.

Die Gründung der Suva und des BSV

Zehn Jahre später, also 1912, folgte dann der nächste grosse Schritt in Richtung moderne Sozialversicherung: die Einführung einer obligatorischen Unfallversicherung für Industriebeschäftigte sowie Arbeiter:innen in ausgewählten anderen Berufssparten.

Der Entwurf für das Gesetz basierte auf der 1900 abgelehnten Lex Forrer und umfasste zudem auch die Einführung einer freiwilligen Unfallversicherung für alle im Obligatorium nicht inkludierten sowie einer freiwilligen Krankenversicherung für jeden, der sie in Anspruch nehmen wollte. Ab 1918 wurde die Durchführung der Unfallversicherung an die Schweizerische Unfallversicherungsanstalt (Suva) übertragen, zu deren Aufgaben bis heute auch die Unfallverhütung zählt.

Noch vor der Suva, im Jahr 1913 wurde zudem das Bundesamt für Sozialversicherung (BSV) gegründet. Das BSV war vor allem für den ordnungsgemässen Vollzug des Kranken- und Unfallgesetzes inklusive der Anerkennung und Subventionierung der Krankenkassen sowie für die Etablierung von Sozialversicherungsabkommen mit dem Ausland zuständig. Ab der Gründung der Suva war das BSV zudem für deren Aufsicht verantwortlich.

Weltkrieg, Pandemie, Generalstreik und der Aufschwung der privaten Vorsorge

Nach diesen ersten Triumphen erlebte die Schweiz schwere Jahre: Der Erste Weltkrieg sorgte für Lebensmittel- und Wohnraummangel und brachte bis zu seinem Ende 1918 rund ein Sechstel der Bevölkerung in Notlage. Zusätzlich forderte die Spanische Grippe im selben Zeitraum rund 25‘000 Opfer. Trotz der kritischen Lage blieben Massnahmen auf Bundesebene – mit Ausnahme der Arbeitslosenfürsorge – grösstenteils aus. Indessen traten die Gemeinden und Kantone ein und organisierten Suppenküchen, Lebensmittelverteilungen und Arbeiterstuben.

Die missliche soziale Lage führte im November 1918 schliesslich zum landesweiten Streik. Aus diesem Streik heraus wurden erneut Rufe nach Reformen laut, diesmal unter anderem nach einer gesicherten Lebensmittelversorgung und der Einführung des Frauenwahlrechtes sowie einer Alters- und Invalidenversicherung.

Ab 1916 erlebte erstmals auch der private Rentenvorsorgesektor einen Aufschwung. Ausgelöst durch den Beschluss, Vorsorgezahlungen von der Kriegssteuer zu befreien, stieg die Zahl der Pensionskassen von gerade mal rund hundert im Jahr 1911 auf über eintausend im Jahr 1930 – sie verzehnfachte sich also. Nahmen zunächst vor allem Beschäftigte des öffentlichen Dienstes deren Angebot wahr, wuchs auch die Zahl der Kassenmitglieder im Privatsektor schnell an.

1922 schlossen sich die Befürworter der privaten Pensionsvorsorge schliesslich zum Schweizerischen Verein der Unterstützungskassen und Stiftungen für Alter und Invalidität zusammen – und auch die Lebensversicherer forcierten während der 1920er-Jahre dank Gruppenverträgen für Unternehmen, die ihren Beschäftigten auch ohne eigene Pensionskasse Renten bieten wollten, ihren Vormarsch.

Die Gründung der AHV: Der Grundstein des 3-Säulen-Modells (1925 bis 1947)

Folgend dem Vorstoss der Vorsorge- und Pensionskassen während der frühen 1920er Jahre wurde 1925 schliesslich der Grundstein für eine bundesweit obligatorische Alters- und Hinterlassenenversicherung gelegt. Am 6. Dezember stimmten zwei Drittel der Wählenden für die Verfassungsgrundlage, die die Einführung der AHV sowie die spätere Einführung einer Invalidenversicherung (IV) ermöglichte.

Geschuldet war die plötzliche Befürwortung einer derartigen Versicherung nicht zuletzt der Tatsache, dass Zugeständnisse an die Linke nach dem Streik von 1918 als dringend notwendig erachtet wurden. Die einstweilige Ausnahme der IV aus dem damaligen Entwurf nach Edmund Schulthess wurde beschlossen, nachdem Besorgnisse betreffend die Finanzierung des Gesetzes durch direkte Steuererhebungen geäussert wurden.

Trotz dieser Massnahme scheiterte der erste tatsächliche Gesetzesentwurf – die Lex Schulthess, die unter anderem das Versicherungsobligatorium, eine vereinheitlichte Rente von 200 Franken ab dem 66. Lebensjahr sowie bedarfsabhängige Zuschüsse vorsah – im Jahr 1931 mit nur 40 Prozent Ja-Stimmen an der Urne.

Der Hauptgrund für die Ablehnung lag, wie bereits 1900, vor allem am Zusammenschluss der Liberalkonservativen im Protest gegen den befürchteten Etatismus sowie überhöhte Versicherungsbeiträge. Das Scheitern der Lex Schulthess hatte zur Folge, dass Massnahmen zur Vermeidung beziehungsweise Linderung von Altersarmut vorläufig weiterhin in der Verantwortung der Gemeinden und der privaten Wohlfahrt blieben.

Die zweite Schweizer Pflichtversicherung: Die Lohn- und Verdienstersatzverordnung

Bereits seit der Zwischenkriegszeit, insbesondere jedoch nach Einsetzen des Zweiten Weltkriegs 1938 wurde die Lage der Schweizer Wirtschaft sowie des Arbeitsmarktes zunehmend angespannter und die Arbeitslosenzahlen stiegen beträchtlich. 1924 war zwar ein Bundesgesetz über die Beitragszahlungen an Arbeitslosenkassen beschlossen worden, die Versicherung blieb jedoch weiterhin freiwillig.

Bis 1936 wurden die Beitragszahlungen an die Arbeitslosenkassen von immerhin der Hälfte der Schweizer Kantone doch noch als obligatorisch festgesetzt, dennoch waren nach wie vor lediglich 28 Prozent aller Erwerbstätigen gegen Arbeitslosigkeit abgesichert, unter den Frauen nicht einmal ein Fünftel.

Im Winter desselben Jahres stieg die Arbeitslosenquote auf sieben Prozent an; besonders betroffen waren einmal mehr ältere und invalide Personen sowie Frauen. Die Krise feuerte die Mitgliederzahlen der Arbeitslosenkassen, aber auch deren Ausgaben an. Während des Zweiten Weltkriegs wuchsen die Sozialausgaben der Schweiz von 4.7 Prozent des Bruttoinlandproduktes im Jahr 1938 auf 6.9 Prozent im Jahr 1944.

Um den Erwerbsausfall während des Militärdienstes im Zweiten Weltkrieg abzufangen, wurde 1939 schliesslich eine Lohnausfallsentschädigung eingeführt, die 1940 zur Lohn- und Verdienstersatzordnung erweitert wurde und fortan auch Selbständige miteinbezog. Heute ist sie Teil der Erwerbsersatzordnung. Sie ersetzte verheirateten Soldaten bis zu 90 Prozent ihres Einkommens; Ledige erhielten allerdings weit niedrigere Zahlungen.

Hauptziel der Ordnung war die Vermeidung sozialer Konflikte, wie jene, die nach dem Ende des Ersten Weltkriegs zum Generalstreik geführt hatten, sowie die Stärkung der nationalen Solidarität. Die Lohn- und Verdienstersatzordnung war es auch, die schliesslich die Grundlage für die endgültige Einführung der AHV nach Kriegsende bildete.

Erstmalige staatliche Altersvorsorge

1935 beschlossen die USA mit dem Social Security Act (SSA) ihre eigene Form der Sozialversicherung. Dieser umfasste bereits in seiner ersten Fassung eine Altersversicherung; 1939 wurde auch noch eine Hinterbliebenenversicherung und 1955 eine Invalidenversicherung mit aufgenommen.

Wie auch die letztendlich in der Schweiz eingeführte und bis heute bestehende AHV hatte der SSA keinerlei negativen Einfluss auf den privaten Vorsorgesektor, da die Zahlungen daraus lediglich dazu dienten, den Grundbedarf der Versicherten zu decken.

Ende 1942 wurde im Vereinigten Königreich zudem das Wohlfahrtsmodell nach William Henry Beveridge populär, welches das Modell einer umfassenden Volksversicherung skizzierte, die ihre Beitragsleistenden „von der Wiege bis ins Grab“ absichern sollte und schliesslich ab 1945 zum Ausbau der britischen Sozialversicherung sowie 1948 in Folge auch zur Gründung des National Health Service führte.

Inspiriert von diesen beiden auch in der Schweiz positiv betrachteten Systemen und basierend auf der bereits bestehenden Lohn- und Verdienstersatzordnung wurde 1947 schliesslich die bis heute bestehende Schweizer Alters- und Hinterlassenenversicherung oder kurz AHV beschlossen.

Der Entwurf dafür war ab 1944 von einer vom Bundesrat einberufenen Expertenkommission erstellt worden, berücksichtigte die Forderungen des Gewerkschaftsbundes und verankerte zudem die Mitwirkung der Wirtschaftsverbände. Der AHV-Entwurf wurde im Referendum mit überwältigender 80-Prozent-Mehrheit angenommen und sah Folgendes vor:

ein einheitliches Rentenalter für Mann und Frau von 65 Jahren

eine kleine Altersrente zur Grundsicherung, die die private Vorsorge nicht beeinträchtigen würde

eine bedürfnisabhängige Übergangsrente für Personen, die das Rentenalter von 65 Jahren bereits überschritten hatten

eine nach Beitragsleistungen abgestufte Alters-, Witwen- und Waisenrente

die paritätische Finanzierung der AHV aus Beiträgen von Arbeitnehmenden und Arbeitgebenden sowie des Bundes und der Kantone (insbesondere durch Einnahmen aus der Alkohol- und Tabaksteuer)

Anfang 1948 wurden die AHV-Renten erstmals ausbezahlt.

Fortschreitender Leistungsausbau (1948 bis 1984)

Die Etablierung der AHV mit Anfang 1948 gab den Startschuss für eine mehrere Jahrzehnte anhaltende Phase des verstärkten Ausbaus des Schweizer Sozialsystems und seiner obligatorischen Sozialversicherungen. Die grössten Meilensteine inkludierten:

1960: Einführung der Invalidenversicherung

1966: Etablierung von Ergänzungsleistungen zur Existenzsicherung

1977: Obligatorium der Arbeitslosenversicherung

1985: Einführung der beruflichen Vorsorge

Als Folge stieg die Soziallastenquote zwischen 1950 und 1990 von zehn auf 21 Prozent, lag am Ende dieser Periode im internationalen Vergleich jedoch immer noch zurück. Das Schweizer Sozialsystem war zudem weiterhin von grossen Lücken geprägt.

So war die Krankenversicherung in der Schweiz etwa nach wie vor freiwillig, seit ein allgemeines Krankenversicherungsobligatorium, das 1949 im Rahmen der Abstimmung über eine verpflichtende Tuberkuloseversicherung mit eingeführt hätte werden sollen, zusammen mit dieser abgeschmettert wurde.

Zudem sorgte die Hochkonjunktur in der Zeit nach dem Zweiten Weltkrieg für eine Immigrationswelle an ausländischen Arbeiter:innen, die die AHV zwar vollständig mitfinanzierten, dabei jedoch kein unumstrittenes Recht auf Ansprüche im Bedarfsfall hatten.

Um dem entgegenzuwirken, wurden ab 1949 fortlaufend Sozialversicherungsabkommen mit anderen Staaten getroffen, die beispielsweise den Transfer von AHV- und IV-Renten ins Ausland sowie den Schutz ausländischer Arbeitnehmer:innen im Krankheitsfall sicherstellen sollten.

Internationale Sozialversicherungsstandards per Übereinkommen 102

1952 schloss sich die Schweiz im Rahmen der 35. Internationalen Arbeitskonferenz der Internationalen Arbeitsorganisation (IOA) in Genf dem Übereinkommen 102 an. Dieses legte die Mindeststandards der sozialen Sicherheit der IOA-Mitgliedsstaaten in Bereichen wie Invaliditäts- und Altersvorsorge, Mutterschutz oder der Sicherung der medizinischen Versorgung fest.

Die Schweiz zählte sich bereits seit 1929 zu ihren Mitgliedern und hatte im Rahmen eines Abkommens der IOA in der Vergangenheit bereits Massnahmen gegen die Diskriminierungen von ausländischen Arbeitskräften in der Unfallfallversicherung ergriffen.

Die gesetzten Voraussetzungen des Übereinkommens 102 wurden zum Zeitpunkt der Unterzeichnung von der Schweiz allerdings noch lange nicht erfüllt; erst 1977 wurde ein Grossteil ratifiziert – unter anderem, indem die IV geschaffen und 1957 das Rentenmodell an Wirtschaftsentwicklungen und Inflation angepasst wurde. Letztere Massnahme liess die Renten der Schweizer direkt nach der Reform mit einem Schlag um 60 bis 70 Prozent steigen.

Um die bis dahin weiter unter dem Existenzminimum liegenden Renten auszugleichen, waren 1966 überdies Ersatzleistungen eingeführt worden. Diese waren ursprünglich als blosse Übergangslösung gedacht, wurden letztendlich jedoch beibehalten und sind seitdem zum festen Bestandteil des Schweizer Sozialsystems geworden. Heutzutage decken die Ersatzleistungen beispielsweise die ständig steigenden Pflegekosten im Alter.

Einführung der obligatorischen Berufsvorsorge

1972 erreichte die Altersvorsorge der Schweiz einen weiteren wichtigen Meilenstein: den Beschluss der Einführung einer obligatorischen Berufsvorsorge ergänzend zur AHV und privaten Vorsorge.

Am 3. Dezember 1972 hatten Wählende die Wahl zwischen zwei möglichen Reformen des Rentensystems: Zum einen stand eine Stärkung der bestehenden AHV-Rente im Raum, die eine staatliche Volkspension von mindestens 60 Prozent des Einkommens sowie eine Mindestrente von 6‘000 Franken pro Jahr vorgesehen hätte.

Auf der anderen Seite stand die Einführung eines Pensionskassenobligatoriums, also die Einführung der beruflichen Vorsorge, wie sie bis heute die 2. Säule der Schweizer Altersvorsorge bildet. Die Wahl fiel mit eindeutigen 75 Prozent auf die letztere Option. Tatsächlich umgesetzt wurde das Gesetz erst Jahre später, nämlich 1985.

Obligatorische Arbeitslosenversicherung als Folge der Rezession der 1970er

Nach drei Jahrzehnten Wirtschaftsboom schlitterte die Schweiz zwischen 1974 und 1975 bedingt durch den Zusammenbruch des Währungssystems von Bretton Woods sowie die Erdölkrise von 1973 in eine zweijährige Rezession. Die daraus resultierenden immer unsicher werdenden Arbeitsverhältnisse führten trotz des immer noch niedrigem Anteils an Arbeitslosenversicherten in der Gesamtbevölkerung – 1974 sind es gerade einmal 20 Prozent der Erwerbstätigen – zu fortlaufend erhöhten Sozialausgaben, vor allem auch der Invalidenversicherung.

Als Konsequenz stimmten die Schweizer 1976 über ein Arbeitslosenversicherungsobligatorium für Unselbständigerwerbende, die Finanzierung der Versicherung durch Lohnabzüge sowie ihre dezentrale Verwaltung ab. Der Vorschlag wurde angenommen und das zugehörige Gesetz 1982 beschlossen. Bis dahin galt eine Übergangslösung, die bloss wenige Monate nach der Abstimmung 1972 in Kraft trat und bei 150 Taggeldern 70 bis 80 Prozent des entgangenen Lohns abdecken sollte.

Mit Inkrafttreten des tatsächlichen Gesetzes 1982 wurde die Anzahl der Taggelder auf 180 erhöht. Weiters wurden zusätzliche Kurzarbeits-, Schlechtwetter- und Insolvenzentschädigungen sowie Massnahmen zur Arbeitsmarktintegration und zur Prävention von Versicherungsmissbrauch beschlossen.

Indexierung der AHV-Renten

Um die fortlaufende Existenzsicherung im Rahmen der Altersvorsorge der AHV sicherzustellen, war es notwendig, die AHV-Renten regelmässig an die Lohn- und Preisentwicklungen der Schweiz anzupassen. Bis 1972 geschah dies über regelmässige Parlamentsbeschlüsse; 1973 folgte indessen der erste Entwurf, diese Anpassung im Rahmen der sogenannten "Volldynamisierung" flexibel zu automatisieren.

Tatsächlich beschlossen wurde letztendlich eine prozentuale Dynamisierung, die 1979 gesetzlich verankert wurde und eine automatische Anpassung laut Index alle zwei Jahre vorsah, die bis heute besteht. Der herangezogene Mischindex ergibt sich aus dem Mittelwert zwischen dem Landesindex der Konsumentenpreise sowie dem Lohnindex des damaligen Bundesamts für Industrie, Gewerbe und Arbeit beziehungsweise des heutigen Staatssekretariats für Wirtschaft.

Letztendliche Einführung der obligatorischen Unfallversicherung

Nach mehreren gescheiterten Versuchen der Einführung einer obligatorischen Unfallversicherung in den Jahrzehnten zuvor, konnte sie 1984 schlussendlich doch beschlossen werden. Das neue Unfallversicherungsgesetz sah die Pflichtversicherung aller Erwerbstätigen vor, die mindestens zwölf Stunden pro Woche arbeiteten.

Mit geregelt wurde, dass private Versicherer sowie Krankenkassen als obligatorische Versicherungsträger tätig sein dürfen, sofern sie dieselben Leistungen wie die Suva erfüllen. In Folge führte dies zu einem Rückgang der Anzahl der Erwerbstätigen, die bei der Suva versichert waren, sowie einer Neuorientierung der Schweizerischen Versicherungsanstalt mit Fokus auf besondere Kundenorientierung.

Die Geburtsstunde des Schweizer 3-Säulen-Prinzips (1985)

Zwischen der Abstimmung betreffend der neuen 2. Säule der Schweizer Altersvorsorge und ihrer tatsächlichen Umsetzung vergingen weitere 13 Jahre. 1985 war es aber letztendlich so weit und die Geburtsstunde des Schweizer 3-Säulen-Modells war mit Etablierung der neuen Alters-, Hinterlassenen- und Invalidenvorsorge gekommen.

Während die 1. Säule, die AHV, der Existenzsicherung dienen und die private Vorsorge als 3. Säule zusätzlichen Schutz und Komfort im Alter gewährleisten soll, stellt die berufliche Vorsorge (BVG) als 2. Säule den Brückenschluss zwischen beiden dar und dient der Erhaltung des bisherigen Lebensstandards – sie soll also die Rentenlücke schliessen.

Bereits in ihrer ersten Version sah das BVG die paritätische Finanzierung sowohl durch den Arbeitnehmenden wie auch Arbeitgebenden vor. Beide Parteien steuern hierbei 50 Prozent der Beiträge bei. An diesen Beiträgen orientiert sich auch die letztendliche Rentenhöhe, die zudem ungleich der AHV nicht automatisch an die gegebenen Preis- und Lohnentwicklung angepasst wird.

Von der obligatorischen Versicherungspflicht des BVG ausgenommen sind Arbeitslose, Teilzeiterwerbende sowie Geringverdienende.

Schliessung weiterer sozialer Lücken (1986 bis heute)

Das grundsätzliche System der Schweizer Sozialversicherungen hat sich seit der Verankerung des 3-Säulen-Prinzips 1985 im Wesentlichen nicht mehr verändert – dennoch kam es seither noch zu einigen wichtigen Lückenschlüssen beziehungsweise zu Revidierungen der bestehenden Regelungen.

Einführung der obligatorischen Krankenversicherung

Nach dem ersten Versuch der Einführung einer obligatorischen Krankenversicherung in der Schweiz im Rahmen der Lex Forrer um 1900 sollte es noch beinahe ein volles Jahrhundert dauern, bis diese tatsächlich ihren Weg in die Schweizer Gesetzbücher fand.

Nach etlichen an der Urne gescheiterten Reformversuchen wurde 1994 letztendlich das neue Krankenversicherungsgesetz (KVG) beschlossen. Mit ihm wurde die Krankenversicherung in der Schweiz erstmals obligatorisch.

Zudem wurden die Möglichkeit des freien Kassenwechsels, die sogenannte Freizügigkeit, und einheitliche Prämien für alle Geschlechter festgelegt, die Altersklassen abgeschafft und der Leistungskatalog der Krankenkassen ausgebaut.

Fokus auf Aktivierung

Mitte der 1990er wurden die Weichen im Schweizer Sozialsystem erstmals auf die Idee der sogenannten “Aktivierung“ ausgerichtet, also der (Wieder-)Eingliederung von Sozialhilfebeziehern in den Arbeitsmarkt, um den steigenden Arbeitslosenzahlen entgegenzuwirken und die finanzielle Eigenverantwortung der Bevölkerung zu fördern.

Im Zuge dessen wurde 1995 auch das Arbeitslosengesetz revidiert und neue arbeitsmarktliche Massnahmen beschlossen – darunter die Etablierung von regionalen Arbeitsvermittlungsstellen sowie der Ausbau von weiterbildenden Kursen und Seminaren für Arbeitslose.

Durch diese Schritte sollte es beispielsweise Menschen mit Behinderung ermöglicht werden, zurück ins Berufsleben zu finden, um sich selbst finanziell erhalten zu können, anstatt vom Bezug von Invalidenrenten abhängig zu sein.

Gesetzliche Familienunterstützung

Nachdem 1999 der bereits dritte Versuch, eine Mutterschaftsversicherung einzuführen, wiederum gescheitert war, konnte dies fünf Jahre später schliesslich doch noch passieren – wenngleich als Kompromisslösung.

Im September 2004 stimmten die Wähler dafür, eine Mutterschaftsentschädigung als Teil der bestehenden Erwerbsersatzordnung zu beschliessen, die über Lohnabzüge finanziert werden sollte und vor der Geburt des Kindes erwerbstägigen Müttern 80 Prozent ihres letzten Einkommens über 14 Wochen hinweg zusicherte.

2006 wurde zusätzlich das Familienzulagengesetz verabschiedet. Laut diesem haben alle Bürger mit Kindern, unabhängig davon, ob sie erwerbstätig sind oder nicht, Anspruch auf Familienzulage – und zwar so lange, bis das Kind das 16. beziehungsweise 20. Lebensjahr (bei Kindern, die aus gesundheitlichen Gründen nicht arbeiten können) erreicht. Für Kinder, die sich noch in Ausbildung befinden, können im Alter von 15 bis 25 Jahren weitere Ausbildungszulagen in der Höhe von 250 Franken pro Monat bezogen werden.

Der Weg in die Zukunft

In den vergangenen 150 Jahren hat die Schweiz im Bereich soziale Sicherheit riesige Sprünge hingelegt. Durch die schrittweise Einführung von obligatorischen Versicherungen in so gut wie allen essenziellen Bereichen des sozialen Lebens, durch die Etablierung des 3-Säulen-Modells als effektive Altersversorgung sowie durch weitere sozialpolitische Massnahmen des Staates gehören früher weit verbreitete Probleme wie Armut im Alter, die mangelnde Pflege von Bedürftigen oder die Existenzgefährdung von Arbeitslosen grösstenteils der Vergangenheit an.

Dennoch ist die Schweiz bis heute weit entfernt von einem Dasein als tatsächlicher Wohlfahrtsstaat. Die Schweizer Sozialversicherungen verzeichnen in zahlreichen Bereichen weiterhin Aufholbedarf und sehen sich zudem fortlaufend neuen Problemen gegenüber, die es zu lösen gilt.

Jüngere demografische Entwicklungen, wie die zunehmende Überalterung der Gesellschaft, die abnehmende Fertilitätsrate beziehungsweise Geburtenrate oder die abnehmende Sterberate vor Erreichung des gesetzlichen Rentenalters, verschieben obendrein die Alterspyramide, tragen somit massgeblich zu den aktuellen Problemen der Sozialversicherung bei und erfordern dringend innovative Lösungsansätze.

Um diese zu finden, muss die Population ein Bewusstsein für die Folgen derartigen demografischen Wandels entwickeln, während der Staat Lösungen präsentieren muss, die die Bedürfnisse und Sorgen der Gesamtbevölkerung widerspiegeln und berücksichtigen. Geschieht dies nicht, werden Entwürfe zur Adressierung von aktuellen Themen, wie beispielsweise Reformen der Rentenversicherung, fortlaufend abgelehnt, wie zuletzt etwa beim Referendum Altersvorsorge 2020 geschehen.

Kurzfristig relevante Fragen der Sozialpolitik müssen somit beispielsweise umfassen, ab wann die Altersrente wirklich bezogen werden soll; wie genau die Rentenberechnung fortan aussehen muss, sodass die durchschnittliche Rente aus der AHV den Existenzbedarf weiterhin decken kann, die Träger jedoch nicht dem Risiko der eventuellen Zahlungsunfähigkeit ausgesetzt werden; wie Renten künftigen finanziert werden sollen; und welche Rolle die private Rentenversicherung in Anbetracht veränderlicher Altersstrukturen zukünftig spielen wird beziehungsweise muss.

Die Geschichte der Schweizer Sozialversicherungen hat ihr Ende noch lange nicht erreicht.

Quellen:

Universitäten Basel und Zürich in Kooperation mit der Haute école de travail social et de la santé Lausanne HETSL (HES-SO): Geschichte der sozialen Sicherheit in der Schweiz.

Institut für Schweizer Wirtschaftspolitik: Das Drei-Säulen-Modell der Schweizer Altersvorsorge: Ein kompakter Überblick nach 50 Jahren.

Schweizerischer Versicherungsverband SSV: "Das Dreisäulenmodell ist historisch gewachsen".

Eidgenössische Steuerverwaltung ESTG: Das 3-Säulen-System verstehen, auf: youtube.com.

Bundesamt für Sozialversicherungen BSV: Glossar.